您好!欢迎来到深圳市互联网学会官网!

不忘初心 牢记使命

网络强国 科技创新

出品| 凤凰网科技《风眼》栏目

记者| 管艺雯

编辑| 贺树龙

荣光最近被团队频繁问及:“某个巨头又入场了,我们要不要做点什么?”

小e微店从2016年下半年就开始转型无人货架,创始人荣光曾经判断,“在一个时间段之后,很多人都会关注到这种商业模式。”但他可能没有预料到的是,无人货架的战局,会来得如此迅速和猛烈,整个行业像是按下了快进键。

据《风眼》不完全统计,目前市场上至少有超过50个玩家入场,三个月内已经涌入的资金至少超过20亿元人民币。无人货架究竟有多疯狂?可以类比的是,共享单车的鼎盛时期,半年时间里融资近30亿元;上半年的共享充电宝热潮,在3个月内获得16笔融资,融资金额近12亿元。

某公司陈列着三个不同品牌的无人货架

身为无人货架行业的元老,荣光似乎并不焦虑:“我跟他们说,现在只需要聚焦做好一件事情,就是快速占领优质网点,提升运营效率。其他的事,明年下半年再去做。”他计划明年上半年铺满2.5万个优质点位,实现一个亿的月交易流水。

然而,巨头正扬鞭策马赶来。

12月19日,阿里联合美的集团推出“小卖柜”,正式进军无人货架领域;看似和无人货架八竿子打不着的猎豹移动,也在这一天确认布局无人货架,旗下“豹便利”从11月初开始运营,已铺设5000个点位;京东到家无人智能柜已经升级到了第二代,顺丰的无人货架项目“丰e足食”也在11月底宣布正式运营。

此外,诸如每日优鲜、饿了么、便利蜂、盒马鲜生、三全鲜食等独角兽们,也都基于既有的相关业务,将各自的触角先后伸向了无人货架。

互联网里的人们似乎总在寻求一个可以趋之若鹜的风口,从千团大战到O2O浪潮,再到如疯如魔的共享经济,然后是当下的新零售。怎么赶时髦、凑上新零售这个关键词?无人货架或许是门槛最低、最容易快速进入的切口。

《风眼》记者最近聊了十几家无人货架企业,几乎所有人都在说:最迟到明年上半年,这个领域就会迎来清洗倒闭潮,快过此前出现的任何风口。在下一个风口到来之前,无人货架或许既是膨胀最快的风口、又是最短命的风口。

派系纵览:阿里系、美团系,纷纷入场

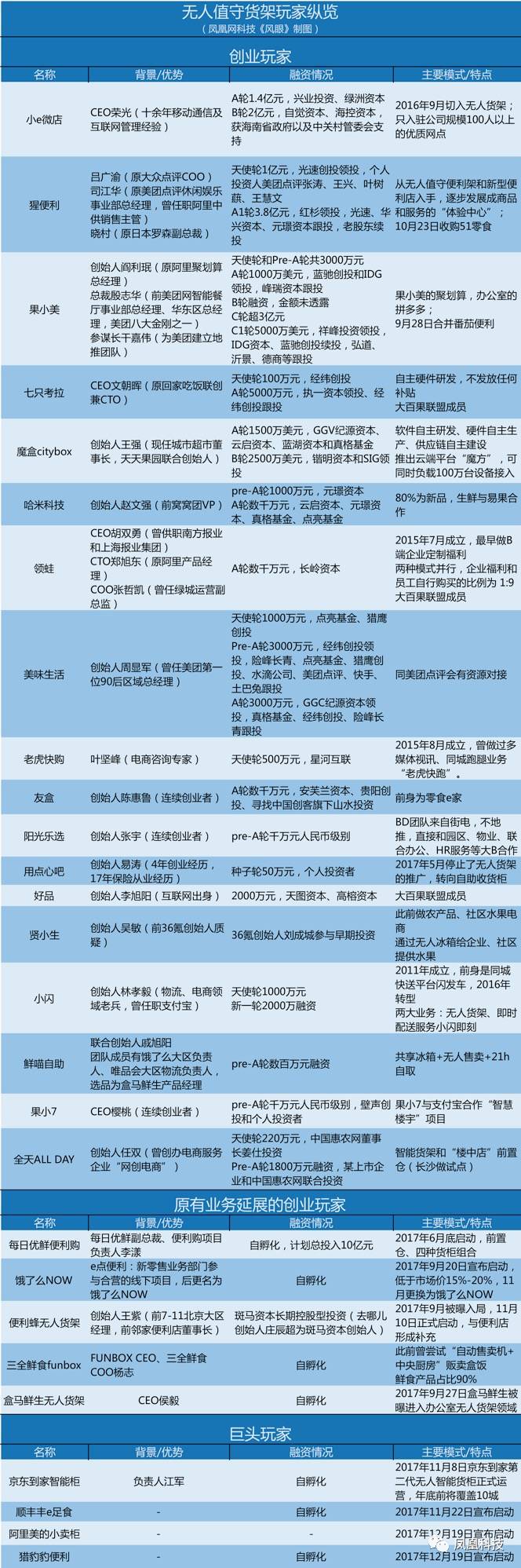

《风眼》记者根据采访内容、网上公开资料整理了当前无人值守货架的玩家纵览(可能是目前为止最全的列表),并进行了简单分类,包括目前主流的18位创业玩家、5家基于原有业务延展的独角兽玩家以及4家已经确认入局的巨头玩家。

无人值守货架的玩家纵览,凤凰网科技《风眼》制图

这是一张值得反复琢磨的列表,表上所列的众多创始团队,他们的出身背景都颇为集中,多数都来自美团点评系、阿里系。

无人货架的创业玩家中,目前当属猩便利和果小美风头最盛。猩便利在11月初宣布获得由红杉资本领投的3.8亿元A1轮融资,果小美则在最近获得了祥峰资本领投的5000万美元C1轮融资,并称下一轮C2轮融资也即将结束。

果小美创始人阎利珉为原阿里聚划算总经理,经历过“淘江湖”,“聚划算”的他,延续着阿里的花名文化,在和《风眼》记者的沟通中,他更喜欢被称呼为“至尊宝”,这是他给自己在果小美取的花名。

团队的总裁殷志华和参谋长干嘉伟也都出身自阿里,而这两位果小美的核心团队成员,最近的一份工作又都在美团度过——殷志华曾任美团智能餐厅事业部总经理、华东区总经理,为美团八大金刚之一;而干嘉伟2011年出任美团网COO,为美团建立强大的地推团队,帮助美团在百团大战中得以存活下来。

类似的职业经历也发生在猩便利的两位创始人身上,猩便利创始人吕广渝为原大众点评COO,此前是阿里中供铁军的早期骨干之一,曾参与阿里B2B在全国的开疆扩土,在阿里工作期间,吕的精力充沛程度给很多同事留下深刻印象。他多半在夜间开会,被部下称为“夜总会”之王,曾创下连续开会72小时不间断的记录。

猩便利联合创始人司江华与吕广渝师出同门,作为吕的后辈,司江华曾任职阿里中供销售主管,后担任美团点评休闲娱乐事业部总经理,司江华深受王兴下半场理论的影响,他向《风眼》记者这样阐述猩便利创业初期的动力,“线上流量和人口红利逐渐下降,其实还有线下的价值洼地没有被挖掘,我们在线下寻找什么样的商业模式,是映射线上刚需高频的流量入口。”

除此以外,美味生活创始人周显军曾为美团第一位90后区域总经理,如今他的无人货架创业项目,获得了包括点亮基金和水滴公司的投资,前者由大众点评联合创始人龙伟、李璟联合创办,后者则为原美团第10号员工沈鹏的创业项目,沈鹏还将出任美味生活的业务顾问。

如果将眼光放得更宽泛一些,盒马鲜生9月被曝进入无人货架领域;饿了么于同月宣布启动无人货架项目,后更名为饿了么NOW;再到12月19日,阿里按捺不住,自己直接上手,联合美的集团推出“小卖柜”,正式进军无人货架领域,这些都是阿里系入局的更具象表现。

司江华在接受《风眼》记者的采访时表达了他的观点,无人值守便利架的战争分为三个阶段,依次是点位之争、运营之争、技术和供应链之争,而在第一个阶段,“哪一家可以率先达到30万个左右点位的体量,基本上就可以占据绝对优势”。

这或许可以解释为什么这个领域的创业者会更多得集中在美团系和阿里系,在最早期的点位之争中,地推能力将是占据优势的关键能力。

市场疯狂加速:三个月融资超20亿

无论是从融资并购角度,还是在业务层面去观望,无人货架都可以称之为一个被快进的风口。

据《风眼》不完全统计,目前市场上至少有超过50个玩家入场,三个月内已经涌入的资金至少超过20亿元人民币,这个数据究竟有多疯狂?可以类比的是,共享单车的鼎盛时期,半年时间里融资近30亿元;上半年的共享充电宝热潮,在3个月内获得16笔融资,融资金额近12亿元。

2017年10月,永安行与哈罗单车宣布合并,比起共享单车爆红一年才姗姗来迟的合并第一案,无人货架领域的合并显得雷厉风行——9月28日,果小美与番茄便利战略合并,对外使用“果小美”作为统一品牌,果小美创始人阎利珉任合并后新公司的CEO,番茄便利创始人殷志华担任总裁;10月23日,猩便利宣布已全资完成对51零食的收购,后者在川渝地区具备相当的市场占有率。

图为合并后董事会合影:IDG资本董事楼军(左一),原美团COO干嘉伟(左二),番茄便利创始人殷志华(中),果小美创始人阎利珉(右二),蓝驰创投执行董事吴佳捷(右一)

而在点位的争夺上,数量和质量孰轻孰重?多数玩家给到《风眼》记者的答案是后者。

小e微店荣光11月底接受《风眼》记者采访时强调,从2016年下半年转型做无人货架开始,团队就坚持只做100人以上的企业,“低于100人的企业我们是不做的,今年年底应该能达到近万的点位,明年上半年是2.5万个,预计可以实现一个亿的月交易流水,全国单点销售额在170元左右。”

在荣光的眼里,针对三四十人小规模企业的点位其实已经偏离了商业模式本质,他预判这个规模的点位会打得非常凶,“(进驻三四十人规模的企业)不可能赚到钱,我也不愿意趟这趟浑水。”

小e微店无人货架

司江华的观点和荣光恰恰相反,他对《风眼》记者的回答显得针锋相对,“你不能说100人公司的人有需求,30人公司的人就没有需求,只能证明你没有能力满足30人的公司。把这个业务当成生意看,跟当成商业模式看是两种思考路径,猩便利要打造的是消费方式,要做消费平台。”

根据司江华提供的数据,目前猩便利的无人值守便利架已经覆盖了全国40多座城市,首先渗透超一线、一线二线城市,超过3万个点位,覆盖几十万用户,累积购买用户达300万;果小美阎利珉透露,目前公司每天新增的进驻公司早已超过一千家,预计2018年将覆盖100万个点位。

猩便利无人货架

在9月宣布完成C+轮融资的同时,每日优鲜创始人徐正同时表示要在内部孵化的无人货架项目便利购上投入3亿元,并迅速拓展10万个点位,便利购负责人李漾给自己定下了目标,要在2018年年终达到这个量级,同时他向《风眼》记者透露,明年内部还将拿出1亿美元投入在无人货架上,“总共10亿元人民币,无人货架对于每日优鲜来说是战略和意义的,是至关重要的战略。”

这一说法在徐正这里得到了印证,此前接受《风眼》记者采访时,他将办公室的场景视为到家场景之后的第二场景,“是我们未来一段时间最重要的战略发力点。”在最初给徐正提出做无人货架的建议时,华创资本管理合伙人吴海燕回忆,“当时大家觉得很兴奋,各方面都有增强的意义,怎么想怎么对,这个事应该干。”

全国将近1000个的前置仓,让每日优鲜在无人货架项目上天然具备了一大优势,李漾说,“我不需要重构供应链,我可以撒开腿,疯狂得去做拓展。”截至12月6日,每日优鲜便利购给到的最新数据是,已在北京、上海等10个城市完成近万个优质(百人以上)点位拓展,单点销售额约150-200元。

每日优鲜四种无人货柜:冷藏柜、热柜、普通货架、冷冻柜

顺丰丰e足食的团队告诉《风眼》记者,自11月20日正式在深圳投入运营,他们在一周时间内,铺设点位覆盖了深圳区所有区域,很快突破1000个点,同时已经在全国十几个城市组建核心团队,将很快在全国复制。

而在京东到家Go的项目负责人江军眼中,优质的供应链和高效的物流补货是京东到家切入无人货架市场的两项天然优势,他认为,这场战争中,选取优质的点位最为重要,当点位数达到一定规模的时候,京东到家Go也有可能和其坐拥的7万多家线下商超资源进行深度协同。

作为京东到家“全场景消费”战略中的一环,京东到家Go目前将集中在办公室进行铺设,未来的布置场景将会布局在楼道、电梯口、社区、商场、加油站、娱乐场所等开放空间,考虑到开放空间的耗损问题,京东到家的无人货架在9月推出,又在两个月后宣布升级至第二代,后者则是与京东AI以及大数据部共同研发的智能货柜。

京东到家Go

乱象总是与疯狂的竞争的相生相伴。在和一些无人货架地推人员的沟通中,他们告诉《风眼》记者,一些竞对的地推会主动找到他们,希望花钱买下其手中淘汰掉的点位,这些通常是被验证过是低质量的、或者覆盖员工人数较少的点位,对经营没有太大的正向作用,唯一的好处是可以帮助他们完成绩效,快速增长点位的数量。

七只考拉创始人文朝晖谈到他们对于一些低质量点位的处理,比如到达一定的丢失率,他们会主动撤架,关于同行对货品丢了就丢了的做法,文朝晖不作评价,“但我们没有那么多钱去丢。”

除了卖货,我们应该怎么去理解无人货架?

文朝晖拒绝外界给公司贴的“办公室无人货架”的标签,他更愿意将七只考拉定位成一个做“近场零售”的公司,解决用户100米以内的消费需求,并让用户的消费需求能在3s内被满足。基于这样的考虑,他和他的团队更多思考的是把货物和产品通过什么样的介质投到对应的场景里,这个场景,可能是封闭的、半开放的、开放的。

这一观点和猩便利类似,司江华说,猩便利更多考虑的是怎样以最小颗粒度渗透到用户的身边。“对猩便利来讲,看上去我们在做无人便利架、智能自助便利店,实际上我们打造的是围绕白领生活500米、15分钟生活圈的即时消费平台。未来某一天,我们也可能放弃便利店和便利架,但我们围绕白领生活500米15分钟的生活是不会改变的,这是核心的底层逻辑。”

如果说七只考拉和猩便利把无人货架业务当成是受众近场消费生态的一块拼图,那么对于小e微店和果小美等玩家来说,无人货架更像是一把流量刺刀。

七只考拉无人货架/柜

阎利珉将无人货架称为果小美的“杀手级应用”,流量价值远远高于卖货。当成为流量入口之后,接下来可以做些什么?阎利珉说,“首先它可以是一个果小美的聚划算,我们可以销售B端产品和云端服务;第二它是办公室的拼多多,是熟人之间相互拉人很好的场景。”

36氪曾分析无人货架和分众传媒讲的其实是一个故事。事实上,相比较分众传媒主要在电梯里,信息触达短暂而固定,无人货架这种深入到用户办公区域10米范围内的产品,信息触达频率远远高于分众。

荣光认为,用户在小e微店购买一次百岁山,这不是一次单纯的商品销售,还是一次信息的发布;而这个用户所见即所得的线下场景,拥有着很多高品质白领用户的线下渠道,对于新的消费品品牌的拓展是一个最佳渠道。

关于这一点,熊猫资本投资经理丁一丁——他曾经密集看过一个月无人货架项目——认为,用户不是为了尝鲜来货架购买东西,通常是为了满足自己的即时性、冲动性消费需求,这种情况下,核心要看新产品在货架上能不能卖得动。他认为,机会可能在没有太强品牌效应的品类里进行尝试,比如沙拉、果切、面包等。

“在无人货架这块,不要仅仅盯着商品销售,它可以延伸的价值太大了。”荣光的眼里透着光。

无人货架的未来,市场的判断是?

《风眼》此前曾结合与多位玩家、投资人的沟通,泼出了几盆冷水(《聊了十几家无人货架,我们想给这个风口泼点凉水|前线》),同时,我们也做出了几点“不负责任”的预判。

预判一:2018年上半年会出现无人货架公司的倒闭潮。

共享单车从真正火爆到迎来倒闭潮,大概一年的时间,这个过程放在无人货架领域,时间可能会进一步压缩,预计在2018年上半年就将会出现无人货架企业的倒闭潮。阎利珉说,“窗口期是3-6个月,从现在算起,很快就会有一些里程碑式的结果。”

荣光认为,退出者主要具备几点特征:第一是点位数量少,尤其是优质点位数量少;二是运营效率低;三是没有供应链支撑。

预判二:行业并购案会越来越多,资源向头部两家集中。

目前,无人货架领域已经出现了果小美与番茄便利、猩便利与51零食的并购,明年将会是打群架的局面,而在“千架大战”中会出现越来越多的行业并购案。

司江华曾向《风眼》记者做出判断,他认为,今年元旦或者春节前,这个赛道会快速聚拢在两三个玩家,“哪一家可以率先达到30万个左右点位的体量,基本上就可以占据绝对优势”。

预判三:单纯只做无人货架的想象空间已经不大。

单纯只做无人货架的企业,可能将支撑不起扩张和消耗战,目前巨头的入场越来越多,优势就在于他们的核心业务与无人货架可以有所补充,可共享人力、物流、仓库,且天生有BD资源和采销资源。

聊天到最后,《风眼》问李漾,“每日优鲜现在做便利购,算是比较拼命的富二代角色吗?”

“不,我们每天都在面临死亡。”李漾说,没有犹豫。(完)

2025深圳市互联网学会春茗座谈会在厉害猫举行,2025年工作规划。将坚持“一周一走...

咨询热线

地址:深圳市龙岗区坂田街道坂田国际中心E栋二层209房

扫码加客服微信

扫码加客服微信 关注微信公众号

关注微信公众号 备案号:粤ICP备14018046号

备案号:粤ICP备14018046号 关注微博

关注微博

服务电话:0755-32875048

服务电话:0755-32875048