关注微博

关注微博

服务电话:0755-32875048

服务电话:0755-32875048

撰文 | 西西莉娅

来源 | 选址960

1

超2200亿投资,储能产业大爆发

新能源汽车承压,但储能电池投资却不断升温!

在补贴滑坡和特斯拉国产化的阴霾笼罩下,外界普遍认为造车新势力的好日子行将结束,毕竟连部分造车新势力成员也态度悲观。

小鹏汽车和蔚来汽车的创始人曾分别在4月的公开活动上表示,2019年是国产新能源汽车至关重要的一年,无法在今年内实现量产的同行将被挤出新能源汽车产业。新能源整车生产是储能电池的重要应用场景之一,新能源整车产业动荡,储能电池无疑也会受波及。

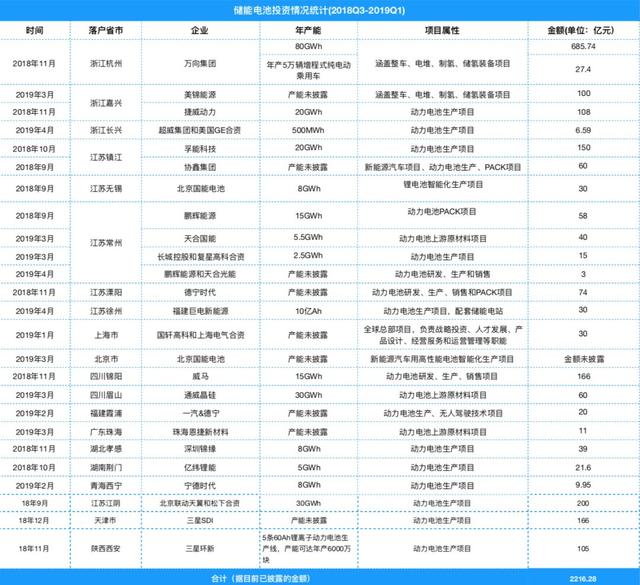

可是出人意料的是,据选址960不完全统计,从2018年9月至今,储能电池产业在全国各地累计投资了2216.28亿元,其中本土企业投资1745.28亿元,外商投资471亿元。

2018年9月~2019年4月储能电池投资情况一览,制图:选址960

2

浙江斩获近千亿投资,江苏460亿紧随其后

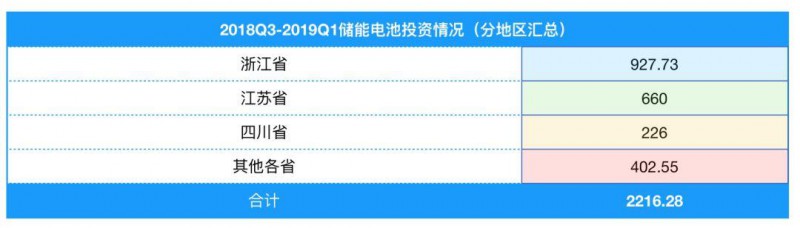

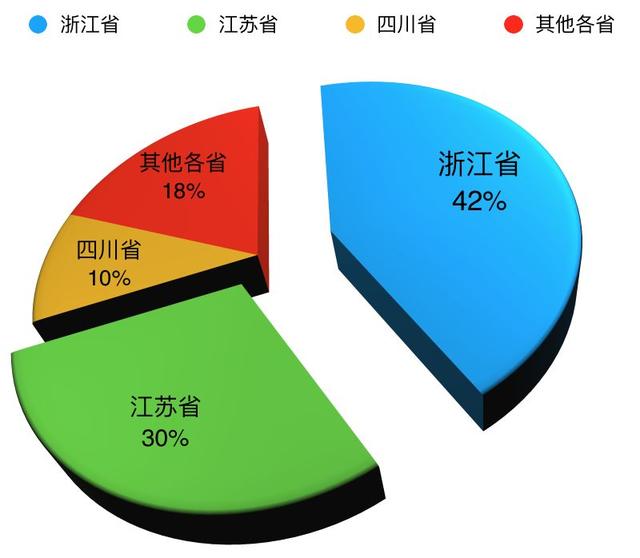

仅落户江浙一带,储能电池的投资已高达1587.73亿元,占全国总投资额71.63%以上,再一次印证「中国新能源产业聚拢江浙地区」之说。

2018年9月~2019年4月储能电池投资情况一览,制图:选址960

2018年9月~2019年4月储能电池投资情况一览,制图:选址960

其中,浙江省以927.73亿元雄踞榜首,占总投资额的41.86%。然而,在927.73亿元投资里,万向集团以一家之力「贡献」了713亿元——其在萧山经开区投建了年产能80GWh的动力锂电池生产项目和年产5万辆增程式纯电动乘用车项目。

万向集团近年锐意拓展新能源事业:

- 1999年,万向集团成立电动汽车项目组,并定下「电池-电机-电控-电动汽车」的发展路线;

- 2002年,万向电动汽车公司成立;

- 2011年万向投资美国EnerI公司,引入先进电子模组技术及三元电池技术;

- 2012年,万向集团整体收购A123,经整合万向在国内的动力电池业务,2016年正式更名为「万向一二三股份公司」。同年,万向一二三在捷克开设工厂;

- 2013年收购全球顶尖的电池技术公司美国123系统公司,拥有了世界领先的纳米级磷酸铁锂材料技术、12伏特启停电池技术、大规模并网的电网储能技术;

- 2014年收购美国莱顿能源的钛酸锂电池技术;

- 2016年投资美国固体能源、离子材料、沃凯等一批前沿技术创新公司。

彼时,万向集团宣布总价高达713亿元的储能电池和电动乘用车项目时,业界一时哗然。

万向一二三常务副总经理兼首席财务官孙兵介绍,该项目涵盖锂离子动力电池、新能源乘用车、智慧城市CBD社区等12个重点建设项目,是万向集团创新聚能城项目的重要组成部分。创新聚能城还将建立电池梯次利用与回收基地和储能基地,形成覆盖研发、生产制造到客户端应用、回收利用的完整产业链。

紧跟浙江省,勇夺第二名的是江苏省。

江苏吸引储能电池投资660亿元,占总投资总额29.78%,虽然其引入的项目在金额上略逊于浙江省,可是江苏省引入的项目之中既有上游光伏组件和隔膜,又有中游电芯和PACK,更有下游的新能源整车设计和生产项目。从中我们可以看到,江苏省正着力打造完整的储能电池产业链,而且成效显著。

引资成绩斐然,皆因江浙一带的新能源产业链发展得非常完整:

- 科研能力强,浙江全省已形成稀土永磁材料、含氟新材料、高性能纤维、光伏材料等特色产业链和全国最大的产业基地,拥有7家国家重点实验室和国家级工程技术研究中心,13家国家级企业技术中心,近70家省部级重点实验室和重大科创平台;

- 汇聚上游供应商聚,据去年年中公开数据显示,浙江的新材料产业链中A股上市企业39家,总市值4131亿元,约占全国15%,占据全国50强7个席位;

- 市场发达,浙江全省的电动汽车保有量已达到138745辆,应用领域涉及公交、出租、公务、专车、租赁和私人等领域;

- 基建实力雄厚,浙江大力兴建充电设施,据2018年年末公开资料显示,浙江建成电动汽车快充站174座,快充桩1286个,新建慢充桩328个,散落在核心区、重要商业区等区域,并计划再投资11亿元,到2020年建设公共充电桩5000个以上,累计建成不少于1万个,确保纯电动汽车用户在郊区县不超过半径5公里、环城区不超过半径3公里、城区不超过半径1公里,都能充上电,充电如同普通汽车加油一样便捷。

3

超10000亿市场规模

吸引海内外巨头争相加码投资

新能源汽车是储能电池的重要应用场景之一,随着补贴滑坡成定局,新能源汽车势必迎来产业大洗牌,为什么储能电池企业还敢继续加码?

近年,各国政府近年为了改革能源结构,大力支持储能动力电池产业发展,并鼓励储能电池产业拓展在公共事业方面的应用。彭博新能源财经曾预测,至2025年,全球动力锂电池销量将达到408GWh,2030年将达到1293GWh,根据1元/Wh(10亿元/GWh)销售价格测算,从长远来看,未来储能动力市场将超过10000亿元,成为万亿级别市场规模。

万亿市场吸引海内外巨头加码投资。

去年9月至今,储能产业扩产或新增的投资大部分来自头部企业,如:宁德时代、比亚迪、国轩高科、孚能科技、亿纬锂能、国能电池、万向一二三(按照网上公开装机电量排序)。

2018年初融资50亿的孚能科技放言扩产,其总裁王瑀曾透露扩产计划:「孚能科技未来三年将会投入120亿元资金用于扩产,布局华南、华东、华北三大地区,产能要达到35GWh。」

日韩企业同样进取,从2018年4月开始,包括三星、LG、SKI在内的韩系三大电池公司纷纷打破沉默状态,高调启动在中国的新一轮投资,日资偏爱江苏,韩资钟情中部地区。

然而,不管是韩资还是日资,他们投资的项目属性都是动力电池投资项目,不是能推动储能技术升级的研发类项目。

外资储能电池企业投资情况一览,制图:选址960

外资储能电池企业投资情况一览,制图:选址960

公开资料显示,日本松下、韩国LG化学、三星SDI动力电池目前在国际市场的市占率高达76%。曾有业内人士预期,中国最迟将在2020年放开对国内电池市场的保护,日韩厂商将进入中国市场。彼时,国内储能电池产业迎来国外竞争对手的冲击。

4

繁荣背后的隐忧:

产能过剩,业内鏖战在所难免

储能电池里的主要类型——磷酸铁锂电池除了可用于电动乘用车,另外还可用于光伏系统储能电站。

3月,海外媒体报道称,比亚迪与墨西哥能源基金组织Pireos Capital签署了100MWh电池储能系统合作方案,并正式启动这一墨西哥工商业领域规模最大的「光伏储能」新能源项目群。本次签订的100MWh订单规模,相当于墨西哥约30000户家庭一天的用电总量。Pireos Capital首席执行官Manuel Vegara表示:「未来两年内,我们计划部署超过240MW太阳能发电站,并将全部配套储能系统,此次合作的100MWh储能系统仅仅是一个开始。」

可是将储能电池用于电动乘用车,技术上只需1500—2000个循环就足以满足,而光伏系统储能电站则至少需要8000个循环,换言之,不同的应用场景,对技术的要求也不一样。

如要打开预期里的万亿市场,业内需要加码投资。选址960梳理数据时发现,随着巨头加码投资,龙头追逐效应已逐渐显现。

宁德时代副董事长黄世霖先生曾在「2018中国新能源企业家峰会」上表示,储能技术会一直提升,中小厂商和落后厂商的产能可能非常难以得到消化,生存空间会受到不断挤压,形成产能过剩的问题,可是这个局面起码延续至2023年。

中国储能网曾公布行业调查数据:

- 2017年,储能电池产能过剩已达到157%。

- 2018年上半年,中国储能电池出货量22.86GWh,而同期动力电池产能约为91.87GWh,产能利用率仅25%。

- 2019年年底,储能电池年产能将达200GWh,可装备400万辆新能源汽车,是2018年产销量的4倍。

- 踏入2019年不久,补贴滑坡的影响已显现,部分新能源车企已宣布暂时停产。

综合近期储能产业的投资情况和行业人士的观点,储能产业市场前景长远非常可观。可是从短期来看,因为存在:预期的市场还没完全打开;资本和市场往龙头聚拢;中低端产能过剩,高端储能技术还有待提升;国内外巨头加大竞争力度等因素,储能产业业内恐怕难以避免一场延续数年的鏖战。

扫码加客服微信

扫码加客服微信 关注微信公众号

关注微信公众号 备案号:

备案号: